消費税を年金に注ぐと、しぼむ福祉・医療予算/少子化・未納では破綻しない年金制度/未納で損するのは、実は未納したご本人

宮崎哲弥さん:数学の講師でいらっしゃって、ベストセラーを色々と出しておられて、皆さんお名前はご存知だと思うのですが、最近この、ちょっとショッキングな『「未納が増えると年金が破綻する」と誰が言った? 世界一わかりやすい経済の本』を扶桑社新書からお出しになった。一般にね、「未納が増えると年金の財政は危機的な状況に陥る」と言われているのですが、この本を読むと違うということが分かるんですよね。

細野真宏さん:はい。世の中には一見すると「もっともらしい論理」ってたくさんありますよね。その中で僕は日本人が一番勘違いをしている論って、この「未納が増えると年金が破綻する」という論理だと思うんです。「未納が増えると年金が破綻する」って世の中全員が当然そうだと思うわけですよ。でも、ちゃんと年金の制度を、仕組みを自分の頭で理解すれば、「あっ、これって実は誤解だったのか」と初めて気付けるわけです。

宮崎:じゃあ、未納が増えれば年金が破綻するかもしれないというふうな理解は一知半解なわけなのですね。だとすると「少子化が進むとどうなるのか」とか、次から次へと疑問が湧いてくるので、今日はじっくりと年金の本当のところを伺いたいと思います。

まず、逆説的とも言えるような、常識に挑戦するような挑発的なタイトルですよね。反響はどうですか?

細野:10万部というラインはすぐに超えてくれて、読者の声も素直な反応が多いです。でも、やはり未だに年金は「日本一誤解が多い分野」なので、一部には「信じられない」という人もいる。でも年金問題はあまりに根が深いので、仕方のない面もあります。年金問題は「論理の落とし穴」がものすごく多いんです。だからこれまで、経済の専門家と言われている人の話を見聞きしても、年金については「この人、ちゃんと分かっているな」と思う人にはほとんど会ったことがないくらい、専門家も含めて年金は本当に間違いやすい。そんな状態だから、日本では年金教育がほとんど機能していないんです。

宮崎:年金問題において一番の間違いって何ですか?

細野:やはり、「未納が増えると年金が破綻する」が象徴しているように、「今のままだと年金が持たない、破綻する」ということです。「未納者が増えてきているし、少子高齢化の影響で、若い人が年金をもらう頃にはお金が無くなっていて、年金をもらえなくなるんじゃないか?」という論理が漠然と信じられています。

宮崎:日本は「賦課方式」というのをとっていて、この本では「仕送り方式」と言われていて、上手い言い方だと思うのですが、つまり現役世代がリタイアした世代を支えるのが今の年金の仕組み。そうすると現役世代が減ることで相対的にリタイアした世代が多くなっていくわけですから、それは破綻するのが予想されるのですよね?

細野:今、確かに少子高齢化で、今後もっと少子化が厳しくなりますよね。そうなった時に支える人が減って、もらう人が増えていると、制度として持たないだろうと予測するわけですよね。しかし、よく考えてみると、「今は少子高齢化ですが、その前の状態はどうだったか?」というと、逆に子供が多くて高齢者が少ないとの状況でした。そして、「その時は年金の財政はどうなっていたのだろう?」というところまで考えてみると、当然、以前は、もらう人よりも払う人の方が多かったわけですよね。その結果どうなっているのかというと、現役世代の支払った保険料がすべて高齢者に支払われているわけではなく、積立金に回ってプールされ運用されているわけです。それがたまって、200兆円もの規模になっています。これを2035年くらいになってから人口構成に合わせて計画的に取り崩していくことを想定していて、100年、つまり「人が生まれて死ぬ」という単位で考えて年金の制度は計算されています。だから「子供が少なくなってすぐに年金が破綻する」というような単純なモデルではなく、きちんと現状の少子高齢化を踏まえて試算されているわけです。

宮崎:新聞なんかを読んでいると、年金の積立金の運用損が何億円だったとか、社会保険庁不信があるので、100年大丈夫と言われても信用できない側面がありますよね。

細野:宮崎さんのご指摘のように、世界同時不況の影響で、年金の運用が国民年金と厚生年金で昨年9兆6000億円くらいマイナスになったというのはものすごく大きく報道されましたよね。しかしあまり報道されていないのですが、実はこの4、5、6月の最新の四半期では4兆5000億円以上のプラスになっているのです。要は世界不況の時に株価が大きく下がればどんなに堅実に運用しても、やはりその時点では大きな運用損は発生するわけですよね。でも、9兆いくら年間で損した分が、この3カ月で4兆5000億円もプラスになっているから、あれだけの騒ぎになっていたのに差し引きですでに5兆円くらいのマイナスで済んでいるんですよね。

宮崎:メディアの特性というか、マイナスになって含み損がでると報道されてもプラスになっても報道されない、メディアリテラシーという我々が気を付けないといけないところかもしれないです。

細野:世界不況のような状況下では下がって当然ですよね。報じられていないときに実はかなりプラスになっているのが3カ月のデータでも簡単に判断できるのです。

宮崎:少子化というのも、今のお話しを聞くと大丈夫とのことですか?

細野:要は「何を基準に大丈夫とするのか?」という話なんです。例えばこの先の100年を想定して年金は大丈夫としているのですが、「その根拠とは何ですか?」といった時に、まさに「出生率をどう考えるか?」という話になるわけです。

よく国の計算や見積もりは甘いと言われていますが、それでは「今後の出生率はどう計算されているのか?」を具体的に見ていきましょう。政府の年金の試算における出生率の前提はどうなっているのかというと、2005年に記録した「1・26」という過去最低の数字が「中長期的な見通し」として使われています。つまり、もしも出生率がこの数字を下回って推移していれば「このまま少子化が続けば年金制度が立ち行かなくなる」という議論が成立するようになります。しかし、実際の数字を見てみると、06年は「1・32」で、07年は「1・34」で、最新の08年の数字では「1・37」にまで改善しているのです。このように見てみれば分かるように、残念ながらほとんどの人が具体的に年金の数理モデルを考察することなく、イメージだけで「このままではうまくいくはずがない」と思い込んでしまっているのです。

宮崎:現状では出生率は上がってきているけれども、いまだに「1.26」という厳しい数値で計算されていると。

細野:はい。年金財政を考えるときにいろんな数字があるんですけれど、基本的に「出生率」と「経済成長率」という2つのパラメータが重要になるんです。中長期のモデルは、この2つの数字の前提によって賃金上昇率や運用利回りなども決まっていきます。

では、出生率については先ほど解説したようになっていますが、今後の日本の「実質経済成長率」については中長期で、例えば30年後などにどのくらいの数字になっていると思われますか?

宮崎:少なくともマクロ経済学の視点からすると年間2パーセントの成長率は最低限必要で、これを確保できないと大変困った状態になります。

細野:2パーセントという数字は割と多くの人が語っていて、民主党の幹部も2パーセントの成長は何とか成し遂げないといけないと言っていますよね。しかし実際に年金おいてはどのくらいの見通しで計算しているかというと、日本の中長期的な経済成長率の前提は「0.8パーセント」ですよ。

宮崎:私は本当は2.5パーセント〜3パーセントは必要だと思っているので、先ほどは抑制的に言っていましたが、0.8パーセントのGDPだとかなり他の経済状況が苦しくなると思いますね。

細野:そうですね。このように一般の人がみても、むしろ低いと思われるような前提で年金の計算をしているのに、これを甘い、甘いと言われるのは何なんでしょうか?

宮崎:出生率にしても経済成長率にしても極めて厳しい数字で計算していると言っていいですね。

細野:少なくとも、決して甘い数字ではありませんよね。

宮崎:基本的には少子化が1.26で、GDPが0.8パーセントをキープすれば十分に年金制度は続けられる、サスティナブルだと。

細野:はい。経済は短期的には浮き沈みがあるので、年金の数理モデルは根本的に中長期的な視点で考えないといけないんです。でも、ちょっとでもマイナスのことが出てくれば、例えば世界同時不況などで一時的に運用で大きなマイナスが出れば、「こんなにひどい状態だ!だから制度を変えないといけない!」といったように簡単に政治の道具にされてしまう。年金制度について政治家の理解が不足しすぎているのも大きな問題です。

宮崎:名のある年金の専門家や学者がこの番組に出ても、他の番組でも、細野さんがされているような話をどうしてされないのでしょうか?

細野:多くの人が情報源としている日経新聞が「未納が増えると年金が破綻する」と言っていたように、年金は本当に落とし穴が多くて、一度どこかに落ちてしまうとなかなか自身のスタンスを訂正することができないようです。僕は数学が専門なのですが、年金って極めて論理的な数学の話で、数字に基づいて計算するものなので基本的に恣意的な要素は入ってこないんです。

|

|

宮崎:じゃあ、もう少し話を進めて、「未納が増えても大丈夫な理由」を教えてください。

細野:まず僕は総理直轄の社会保障国民会議という、国民の不信感の強い厚生労働省とは関係のない第三者メンバーで構成されている会議に委員として参加していたのですが、そこで具体的に客観的に試算した数字があります。

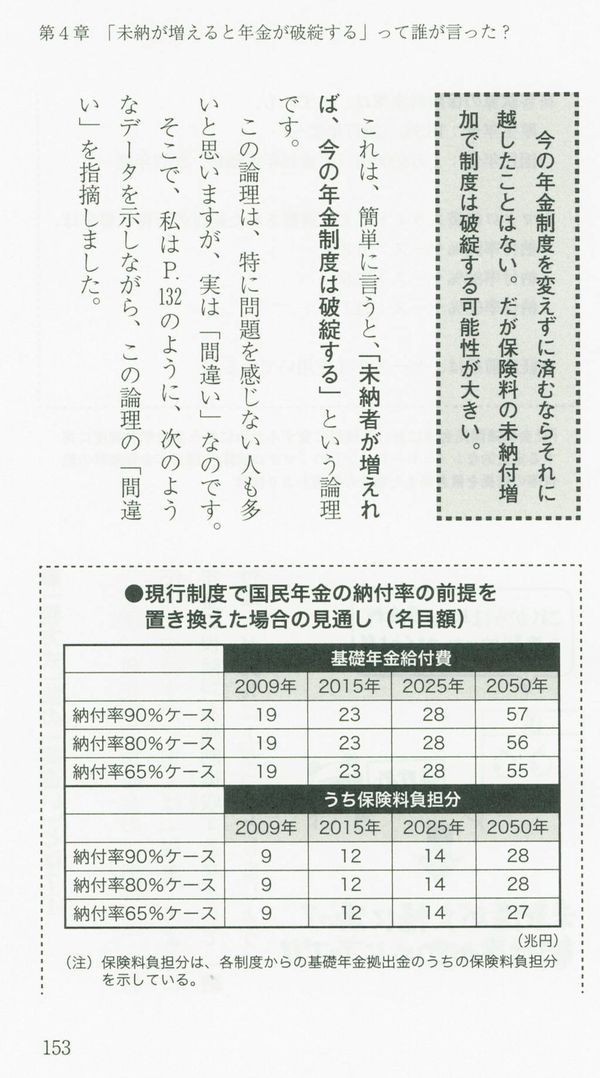

フリップ1(現行制度で国民年年金の納付率の前提を置き換えた場合の見通し)

まず、納付率と言って、現在は年金を納めている人が65パーセント程度です。例えば、多くの人は、「納付率が90パーセントにまで増えれば未納者は大幅に減り、年金制度は安泰になる」と考えるわけですよね?

ところが、実際に数字を見てみますと、仮に納付率が90パーセントにまで上がっても、2025年になっても、負担と給付の関係はまったくと言っていいほどほとんど変わらないのです。つまり、納付率が上がろうが下がろうが、実際の年金財政にはほとんど影響がないことが分かるんです。

宮崎:納付率90パーセントというのは理想的に近い状態ですよね。

細野:はい、ほとんどの人たちが実際に保険料を納めているという状態ですね。納付率が65パーセントから90パーセントに回復したとしても、2050年になって、ようやく少しだけ数字がずれてくる程度なんです。

宮崎:どうして変わらないのですか?

細野:それは、まさに年金の仕組みをきちんと押さえていれば分かるんです。

まず、公的年金には全員が入る国民年金があり、その上に厚生年金と共済年金がある。

宮崎:2階部分として厚生年金と共済年金があると。

細野:この中で未納者とはどのくらいいるのか?

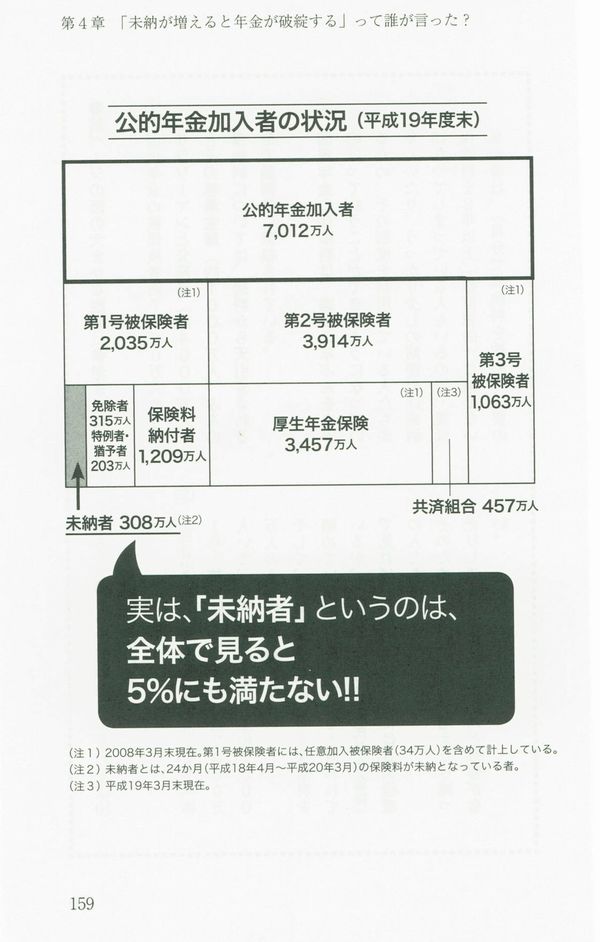

フリップ2(公的年金加入者の状況)

実は、厚生年金や共済年金の二号の方は給料から天引きされているので、そもそも未納になり得ないですよね。では「未納になる可能性のある人は?」というと、第一号の自営業者が主ですが、もともと第一号自体が少ないのに、さらに所得の少ない方は納付が免除されていますから、それらの人を除いたりしていくと、結局未納者というのは全体から見ると5パーセントにも満たないのです。だから、実際に未納者が増えようと減ろうと、先ほど数字で示したように、全体の数字からするとほとんど影響が出ないんです。

宮崎:説明はよく分かりましたけれど、一般の人が考えているイメージとしては、厚生年金や共済年金は別の勘定となっていて、だから国民年金の中での65パーセントしか納付率がなく、35パーセントは未納であるというのは大きいことではないのか?と思ってしまうのですが。

細野:その「未納者ぶんの保険料がサラリーマンの負担となる」という誤解は本当に多いんですが、まさにそれは「年金積立金を使っての調整」で済んでいるのです。未納者によって足りない部分は、200兆円もの年金積立金があるので一時的にそこから足りない部分を補えばいいんです。では「未納者の影響で年金積立金が減った部分はどうなるのか?」という疑問も出てくると思いますが、それはそれで構わないわけです。なぜなら将来、未納の人は年金を1円ももらえないわけですよね。つまり、その人たちのために積み立てているぶんの年金積立金は不要になるわけです。だから結局、基本的には年金積立金での調整でプラスマイナスゼロになるわけで、誰かの負担が増えるわけではないのです。

宮崎:制度としてよく分かります。では、無年金者が続出するのではないかとの危惧は?

細野:まず「未納者=お金がない」っていう訳でもなく、例えば年収500万円以上の人が未納者の2割程度いたり、国が信用できないから保険料を払わないって人が結構多いんです。しかも、実際問題として、生活保護者には資産査定などいろんな厳しいチェックが入るので、なかなか簡単に生活保護が受けられるわけでもないのです。

さらに言えば、そもそも未納者が存在すること自体がおかしな状況なんです。なぜなら、現役世代の保険料から引退世代に年金が支払われていますが、実際に高齢者に支払われている年金のうち半分は税金なんです。

宮崎:国庫負担金が半分になりましたから、結局税金によって賄われていくのは半分ですね。

細野:はい。そして、そこから何が分かるのかというと、未納者というのは「結局は自分が困る」というのが分かるのです。いくら保険料を支払わなくても、消費税などの税金は払わないといけないわけです。でも、いくら税金を払っていても未納にしていると将来1円も年金はもらえないので、要は「税金の払い損」になるんです。そして今の年金制度では、低所得者に対応した免除制度があって、所得が少ない人にも対応できるようになっている。だから、低所得者の場合でも免除申請さえしておけば、将来年金がもらえて「税金の払い損」にはならない。つまり、いくら保険料が払えなくても免除申請をしておいたほうが絶対に得なので、そもそも年金の未納者なんて存在すること自体が異常なんです。じゃあ、なんで免除制度があるのに未納者になっているのかというと、要は単純に免除制度の存在を知らないという現実がある。

宮崎:政府の広報にも問題があるわけですね。一般の人たちに「年金の破綻ってどういう状態?」と聞くと「自分の支払った保険料が戻って来ないんじゃないか、あるいは元本割れしてしまうんじゃないか」ってことだとおっしゃる方が多いです。恐らく年金が破綻するってそういうイメージだと思うのですが、この点はどうですか?

細野:結論から言うと、元本割れとは程遠い状態です。公的年金は出生率と経済成長率を中心に5年に一度実際の経済状態に合わせて計算し直しています。その結果、今年生まれた赤ちゃんでも自分がもらえる将来の年金の金額が分かります。なぜなら今年生まれた赤ちゃんも含め、1歳児、2歳児などの人口も分かっているので、数理モデルとして先々の見通しをデータに基づき推計することが可能だからです。出生率と経済成長率が分かれば年金は計算できます。この前の大幅に株価が下がった時のことを踏まえても、厚生年金で言えば、どんなに若い世代でも自分が払った保険料の総額と将来もらう年金が2.3倍以上に増える計算です。また、一番厳しいとされる国民年金の場合ですら、どんなに若い世代でも自分が払った保険料の総額と将来もらう年金が1.5倍以上に増える計算です。

宮崎:2.3倍といった数字は平均年齢に達した場合での計算ですか?

細野:はい。さらに重要なのは、一般の銀行や生命保険などで「変額年金」などの金融商品があり、「元本は保証します」となっていたりしますが、あくまでそれは、物価上昇ぶんを考えない状態で「元本割れしない」となっています。

宮崎:インフレ率を考慮していない。

細野:はい。民間の金融商品はインフレ率を考慮していません。その一方で公的年金の2.3倍といった数字は、きちんと物価上昇率を考えての数字なので、仮に民間との比較でいえば、さらに元本割れとは程遠いものになって、もっと高い数字になります。

宮崎:その推計は、どういう物価上昇率を考えているのですか?

細野:物価上昇率については日銀が考えている中長期の上昇率が1.0パーセントなので、この数字を使っていますね。

宮崎:かなり中庸的な数字を使っていると。

細野:そうですね。

宮崎:細野さんの話を聞いていると、年金のイメージが変わってきます。特に若い人たち、大学生とかは「20歳を過ぎたら払おう」と思えますよね。

細野:少なくとも払った方が得ですよね。政治の道具にされていて「破綻、破綻」と言われ続けていたのでそのイメージが植え付けられています。

宮崎:若い人ほど納付率は低いのはどうしてですか?

細野:漠然と「払い損になる」って信じているから。少子化が進んでいるし、若者は将来、年金はもらえなくなる、とか言われていたら、「できるだけ損しないように行動しよう」となって、その結果として未納者が増えるわけですよね。

宮崎:メディアの情報にだけ触れている。自分のまわり範囲内で考えるとそうなってしまうのだけど、ちゃんと制度自体を見ているとそれはむしろ損になるとのことですよね。

細野:はい。賢い選択をしているつもりで「損をしないように」と未納にしていても、実際には未納にすることで自ら損をする行動をしてしまっているんです。くどいようですが年金は数字で計算できます。それもすべてが公表されていて厚生労働省のHPで確認でき、自分で考えたりすることのできる数字です。

宮崎:そこで、新政権が誕生し、民主党の新政策を見ていきたいのですが、

フリップ3(民主党の具体策)(民主党のマニフェストより)

【具体策】

以下を骨格とする年金制度創設のための法律を平成25年までに成立させる。

<年金制度の骨格>

○全ての人が同じ年金制度に加入し、職業を移動しても面倒な手続きが不要となるように、年金制度を例外なく一元化する。

○全ての人が「所得が同じなら、同じ保険料」を負担し、納めた保険料を基に受給額を計算する「所得比例年金」を創設する。

○消費税を財源とする「最低保障年金」を創設し、全ての人が7万円以上の年金を受け取れるようにする。「所得比例年金」を一定額以上受給できる人には、「最低保障年金」を減額する。年金制度創設のための法律を平成25年度までに成立する。

『全ての人が同じ年金制度に加入し、職業を移動しても面倒な手続きが不要となるように、年金制度の例外なく一元化する』。

細野:一見すると「全ての人が同じ年金制度に加入し、職業を移動しても面倒な手続きが不要」というのはもっともらしく、なるほどなと思いますよね。ただ、これは「無駄を削減する」といったスローガンと同じで、一見すると「ごもっとも」と思いますが、やはり個別に見ていかないと分からないところがあります。まず、そもそも「自営業者とサラリーマンを一緒にしていいのか?」という点。自営業者というのは定年もなく生涯仕事を続けていくことができますが、サラリーマンには定年がある。ずっと働き続けて所得が得られる自営業者と、定年のあるサラリーマンをなぜ同じ土壌に上げなくてはいけないのか?

宮崎:昔、厚生年金と共済年金を一部一元化しようとか統合しようかという話があったのですが大変だったのですね。それ以上のものすごくコストのかかる仕事になると。しかしいいことがあればいいが、そうでもないわけですね。

次の『全ての人が「所得が同じなら、同じ保険料」を負担し、納めた保険料を基に受給額を計算する』についてはいかがでしょうか?

細野:サラリーマンは事業主負担で会社が保険料を半分負担してくれている。しかし自営業者などにはその半分の補助は無い訳ですよね。それを一元化するとどのような不都合が生じるのかというと、自営業者、フリーターも含めて、民主党の案での15パーセントの保険料が取られることになってしまえば、月収30万円の人は月々4万5000円の保険料になる訳です。今は1万5000円程度ですが一気に3倍くらいになる。月収50万円なら7万5000円、一気に5倍になる訳ですね。会社員の場合だとその中から会社が、事業主が半分負担してくれるからまだ楽なんですけど、自営業者などは一気にすべての負担が来るわけです。

宮崎:さらっと言っていますが、これは大きな改革というか改変ですよね。そしてさらに、

『消費税を財源とする「最低保障年金」を創設し、すべての人が7万円以上の年金を受け取るようにする』についてはいかがでしょうか?

細野:民主党の「最低保障年金」に魅かれる人は多いですよね。「現状だと年金が少ない。だから7万円あればいいじゃないか」と考えがちですけど、実はこの「最低保障年金」というのは、現行の制度でも簡単に実現が可能なんです。

フリップ4(保険料軽減支援制度のイメージ)

http://www.mhlw.go.jp/shingi/2008/11/dl/s1119-7e.pdf

細野:まず、今の年金制度では低所得者に対応した4段階もの免除制度があって、所得が少ない人にも対応できるようになっている。実は今の制度を抜本的に変えるのではなく、その免除されている部分に税金を投入するだけで、6万6000円の最低年金保障が簡単に作れるのです。

宮崎:現行の制度内で「最低保障年金」は設定できると。

細野:はい。それは1.7兆円、消費税で言えば0.6パーセント程度の金額でできてしまうのです。ちなみに民主党の新しい制度に移行するには基本的に言えば40年くらいかかります。すぐに新しい制度にできるのではなく、新制度のもとで新たに払う人が20歳になってから60歳になるまで払い続けて初めて新しい制度の年金がもらえるのです。「そこまで長い年月と膨大な事務コストをかけて移行していくほど今の年金制度がおかしいのか?」と一つ一つ整理していくと、そういうわけではないのです。

宮崎:現状の制度でも1.7兆円程度の公的支出によって、民主党案と同等程度の最低給付水準を保てるとのことですよね。

細野:はい。さらに言うと、この「最低保障年金」の金額と言うのは6万6000円に限らなくとも7万円でも8万円でもいいわけです。要は、税金をどれだけ投入するのかということです。国民的に「最低10万円は欲しい」となれば単純に税金をそれだけ投入すればいいのです。それは今の制度でもできます。しかし重要なのは「負担と給付」の話で、国の財政が借金まみれの現状で、一時的には埋蔵金を使うとかで済んでも、年金は毎年毎年何兆円もかかる制度なので、一時的でない「最低保障年金」には新たに財源を確保しておかないといけないわけです。つまり、消費税をいくらまで上げるといった、具体的な負担を伴ったうえで判断しないといけないのです。

宮崎:民主党がしようとしている制度的優位性はあまりないですか?

細野:もちろん一理あるところもあります。どんな制度でもいいところはありますから。低所得者の支援として「最低保障年金」については議論すればいいと思います。しかし、果たして何十年もかけて、現状の制度が壊れてもいないのにそれをめちゃくちゃに解体して、消費税も多く投入し、新たなものを作るまで年金はおかしいのか?という根本的なところが一番問われているわけで。

そう考えると実は年金ってそんなに大した状態ではないんです。年金に比べれば、医療や介護のほうがよっぽどおかしいわけです。そして、消費税を年金に突っ込めば突っ込むほど、将来的に医療や介護に回るお金が少なくなってしまうのです。

政治って先を見なければいけないものですよね。これから高齢化が進んでいったときに、どんどん財源が減っていって、医療や介護にお金が回らなくなるのです。今ですら医療や介護は崩壊していて、これだけ実際の現場でいろいろな悲惨なニュースが出てきていますよね。そこで、社会保障国民会議では具体的に試算をしているのです。

2025年には少子高齢化が進む日本では社会保障を維持するため最低でも消費税を現状の5パーセントから9〜10パーセントにする必要があると。これはどういうことかというと、年金と比べると医療や介護の問題は余程深刻です。

単純に新たに消費税を入れるとなると3〜4パーセントの負担が人口構成に対応するだけで必要になる。それに比べたら年金は1パーセントで今の状態を維持できる。この1パーセントというのは、2009年から国が負担している税金の割合を3分の1から2分の1に上げました。そこのところは消費税の1パーセント分。その財源の手当てについては、この景気状態なので消費税を上げることができないため2年間だけは埋蔵金で手当てすることになりましたが、そんなこと長続きするわけないので、その分の1パーセントを上げる必要がある。現状ではこれで100年先も維持できる計算。ただ、例えば「アメリカ発の世界不況」のようなものがまたあるかもしれないとか、そういった不確実性のリスクも含めて5年に一度、年金の数理モデルは経済の前提の数値を微調整していくわけです。

そして、少なくとも今の人口状況を考えると医療・介護で最低でも3〜4パーセントの消費税が必要になる。これはどういうことかというと、たいして悪くもない年金に消費税をたくさん突っ込んだとしますよね。それだけで消費税が10パーセントくらいにいったとして、「はたして将来的に日本で消費税を20パーセントとか30パーセントとかに上げることができるのか?」ということです。ひとつのラインが10パーセントと考えていったときに、将来的に医療・介護は少なくとも3〜4パーセントは必要になるのだから、無理に年金にはそれほど消費税を突っ込まないほうが先々にとって賢明なんじゃないかと思います。

宮崎:なるほど。慶應大学商学部の権丈善一教授も本などで同じように話されていますが、現時点で年金破綻論者らとどちらが正しいとははっきりとは言えませんが、議論の口論、アリーナに出ていってちゃんと議論されることがないのはなぜなのですか?

細野:確かにここまで嘘とか間違いが放置されていることって珍しいですよね。僕も権丈さんも年金の専門家ではないんです。でも、あまりに世の中の議論が間違えすぎているので、これは正しい制度や論理を説明しないとダメだよね、と。本当の「年金の専門家」というのは制度を運営してきた厚生労働省が担ってきたわけですが、社会保険庁のずさんな年金記録問題によって厚生労働省の人たちや出身者は「厚労省関係者」っていうだけで世の中のバイアスがかかって、彼らの声はなかなか届かなくなった。だから全然関係ない人間が第三者的な立場で話していくしかないのですが、なかなかそれをやっている人というのは少ない。なおかつ誤解のされやすい年金は政治のおもちゃ、政権交代の論争の道具となっていました。そろそろ年金教育をちゃんと機能させていかないと将来不安だけが蔓延することになって、日本の将来にとってかなりまずいのではないかと思いますね。

宮崎:今日の話は目からウロコでした。

(朝日ニュースター『ニュースの深層』2009.9.9(水)より)